Equipe World on the Wire

Nesta edição, o WoW examina os detalhes da declaração de guerra comercial dos EUA e responde aos questionamentos: onde, quando e com que armas será travada essa batalha?

(Texto publicado originalmente em 11 de abril de 2025)

“Nesse contexto de fragmentação, o Sul Global enfrenta um dilema: alinhamento ou neutralidade? “

Por Radamés Perin.

A guerra comercial iniciada por Donald Trump em abril de 2025, batizada de “Liberation Day”, rapidamente se tornou mais do que um embate sobre tarifas e balança comercial. Com aumentos abruptos nas taxas de importação sobre produtos de países como China, União Europeia, Japão, Coreia do Sul e outros parceiros históricos, o impacto inicial foi sentido nos mercados financeiros e nas cadeias de produção. No entanto, os desdobramentos vão muito além da economia. As fissuras abertas por essa nova postura protecionista dos Estados Unidos estão acelerando um processo de reconfiguração estratégica global que pode culminar, em um cenário extremo, em confrontos armados entre potências ou por meio de terceiros em regiões instáveis.

O caso da China é o mais emblemático e preocupante. A economia chinesa, que desde o início dos anos 2000 baseia parte fundamental de seu crescimento nas exportações para o mercado americano, sofreu um golpe direto com a aplicação de tarifas de 125% sobre produtos chineses. Pequim respondeu com medidas de retaliação, impondo tarifas elevadas sobre produtos agrícolas, tecnológicos e industriais norte-americanos. Mas, além das medidas econômicas, o que chama a atenção é o tom nacionalista adotado pelo governo chinês nas últimas semanas. Xi Jinping vem utilizando a crise comercial como catalisador para reforçar sua narrativa de que o Ocidente, e em especial os Estados Unidos, está tentando conter o crescimento pacífico da China.

Com isso, ganha força dentro do regime a ideia de que a China precisa acelerar seus objetivos estratégicos antes que as condições piorem ainda mais. O primeiro alvo dessa assertividade pode ser Taiwan. A ilha, que já é motivo de tensão constante entre Washington e Pequim, torna-se agora peça-chave de um tabuleiro mais volátil. O aumento de voos militares chineses cruzando a linha média do Estreito de Taiwan, o envio de navios de guerra ao redor da ilha e os ciberataques sistemáticos contra infraestruturas críticas indicam que Pequim está disposta a testar os limites. Uma escalada militar envolvendo Taiwan não está fora de questão, sobretudo se os EUA aumentarem seu apoio militar à ilha como forma de conter a China por meio de alianças regionais.

Além de Taiwan, o Mar do Sul da China emerge como outro ponto de pressão crescente. Região vital para o comércio global, por onde passam trilhões de dólares em mercadorias anualmente, o mar é disputado por diversas nações do Sudeste Asiático, mas é amplamente reivindicado por Pequim. Nos últimos meses, a China intensificou suas patrulhas, construiu bases militares em ilhas artificiais e confrontou embarcações das Filipinas, Malásia e Vietnã. Pequim enxerga o controle sobre essas rotas como essencial não apenas do ponto de vista comercial, mas também estratégico, em um contexto em que pode ser economicamente isolada pelo Ocidente. Uma colisão acidental entre embarcações ou aviões militares, ou mesmo um bloqueio deliberado de rotas marítimas por parte da China, poderia desencadear uma resposta militar de países vizinhos ou mesmo dos Estados Unidos, com quem o país mantém acordos de defesa mútua.

Outro fator que não pode ser negligenciado é o crescimento da cooperação militar e tecnológica entre China e Rússia. À medida que ambos os países se veem cada vez mais excluídos dos mercados ocidentais, há um impulso natural para a formação de um bloco alternativo, com interesses convergentes em diversas regiões do planeta. A Rússia, embora não tenha sido diretamente atingida pelas tarifas, vê na crise uma oportunidade estratégica. A dependência global por seus recursos energéticos está sendo gradualmente minada por uma desaceleração econômica mundial, e o Kremlin entende que manter sua posição de influência exige movimento. Aumentar sua presença militar no leste europeu, sobretudo nas fronteiras com os países bálticos, é uma forma de testar a coesão da OTAN em um momento em que os Estados Unidos estão distraídos e a Europa enfraquecida economicamente. Além disso, um agravamento do conflito na Ucrânia não pode ser descartado, especialmente se Moscou identificar uma janela de oportunidade para consolidar suas posições antes que novos apoios militares ocidentais possam ser enviados.

No Oriente Médio, o Irã observa com atenção o enfraquecimento da influência americana na região. Com seus aliados ganhando força no novo contexto geopolítico, Teerã pode decidir intensificar ações contra interesses norte-americanos e seus aliados, especialmente no Estreito de Ormuz, por onde passa cerca de 20% do petróleo mundial. A combinação de queda nos preços globais da energia e isolamento político pode tornar mais provável uma ação iraniana direta ou por meio de milícias proxies, como os Houthis no Iêmen, o Hezbollah no Líbano ou milícias xiitas no Iraque. Um conflito mais amplo envolvendo o Irã teria ramificações em todo o Oriente Médio, podendo arrastar Israel, Arábia Saudita e até forças norte-americanas estacionadas na região.

A Coreia do Norte também surge como uma variável imprevisível neste tabuleiro. Tradicional aliada da China, mas com interesses próprios de sobrevivência e barganha, Pyongyang pode ver na instabilidade global uma oportunidade para aumentar sua influência regional. Testes de mísseis, ameaças nucleares e ciberataques contra alvos sul-coreanos e japoneses são formas tradicionais de obter concessões diplomáticas e econômicas. No entanto, em um ambiente de tensões crescentes e alianças desgastadas, um erro de cálculo por parte do regime norte-coreano pode desencadear uma reação militar desproporcional, levando a uma escalada perigosa.

Nos continentes africano e latino-americano, os desdobramentos militares seriam menos diretos, mas não menos relevantes. A guerra comercial pode aprofundar a competição por influência nesses espaços, especialmente entre China e Rússia de um lado, e os Estados Unidos e União Europeia do outro. Na África, onde empresas chinesas e russas disputam contratos de infraestrutura, mineração e segurança, a instabilidade econômica global pode facilitar a proliferação de conflitos locais apoiados indiretamente por potências externas. Em países como Sudão, Níger ou República Centro-Africana e Mali, grupos armados já atuam como instrumentos de influência estrangeira, o que pode se intensificar se o ambiente internacional continuar se deteriorando.

Na América Latina, países com regimes autoritários ou populistas, como Venezuela e Nicarágua, podem servir de ponte para ações russas e chinesas no hemisfério ocidental, tensionando as relações com os Estados Unidos. Embora improvável, não é impossível que esses países passem a sediar bases logísticas ou de inteligência de potências rivais aos EUA, criando um cenário reminiscente da Guerra Fria. Isso forçaria Washington a reposicionar tropas e atenção estratégica para a região, abrindo ainda mais frentes de tensão.

Nesse contexto de fragmentação e rivalidade, países do Sul Global, como Brasil, Índia e Indonésia, enfrentam um dilema estratégico: alinhar-se a um dos blocos em formação ou tentar manter uma neutralidade pragmática. A Índia, por exemplo, já sente os efeitos da crescente assertividade chinesa na Ásia e pode ser pressionada a firmar alianças mais claras com os Estados Unidos. O Brasil, por sua vez, dependente das exportações para a China, terá que equilibrar cuidadosamente sua posição para evitar retaliações econômicas e, ao mesmo tempo, não comprometer sua autonomia diplomática.

A guerra comercial de 2025, portanto, não é apenas uma disputa sobre tarifas, mas o reflexo de um processo maior de transição da ordem internacional. À medida que o sistema se polariza entre blocos antagônicos, o risco de confrontos armados cresce, seja por cálculo estratégico, seja por erro, pressão interna ou simples imprevisibilidade. As linhas vermelhas estão sendo traçadas em múltiplas frentes — e o mundo está cada vez mais próximo de cruzá-las.

“O risco mais graves não são as tarifas, mas a quebra de confiança que elas trazem.”

Por Gabriel Sabino.

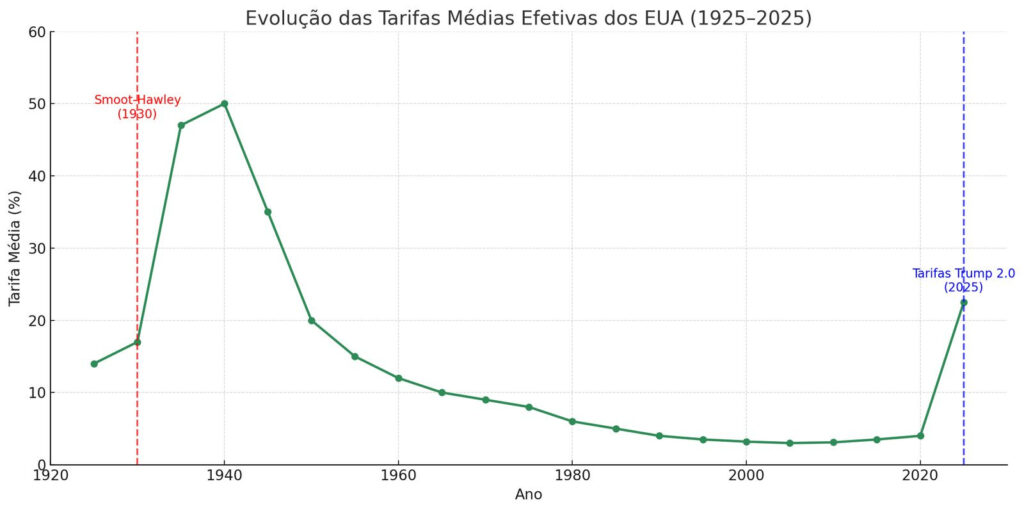

A tarifa é um princípio fundamental e essencial da vida econômica desta nação” — disse Herbert Hoover durante sua campanha à presidência dos Estados Unidos em 1928, pouco antes do colapso da Bolsa de Valores e da eclosão da Grande Depressão. Naquele momento, o mundo enfrentava um cenário geopolítico instável, com o fim da Primeira Guerra Mundial ainda recente e uma Europa marcada por intensas crises políticas internas.

Nesse contexto, Hoover sancionou o Smoot-Hawley Tariff Act, elevando as tarifas de importação para uma média de 60% — o maior patamar da história americana até então. A medida teve efeitos devastadores: provocou uma onda de retaliações por parte de parceiros comerciais como Canadá, França, Reino Unido e Alemanha, resultando em uma queda de aproximadamente 66% no comércio global entre 1929 e 1934.

Quase um século depois, em 2025, os Estados Unidos voltam a adotar uma política tarifária agressiva, agora sob o governo de Donald Trump. Embora o contexto seja diferente, os ecos do passado são evidentes. Justificadas como uma forma de “equilibrar o jogo” e aplicar reciprocidade, suas chamadas “tarifas recíprocas” exemplificadas em um quadro com o nome de todos os países para que todos vissem, foram impostas sem distinções — independentemente de os países afetados serem aliados históricos ou rivais estratégicos —, acirrando tensões com a China, tida por Trump como sua principal inimiga.

Como bom marqueteiro, Trump parece não compreender que, na economia, a imagem precisa transmitir confiança — é assim que funcionam os fluxos de capital e a atração de novos investimentos. Ao formar seu governo, preferiu cercar-se de escudeiros fiéis, dispostos a acatar qualquer ordem, esquecendo-se de incluir alguém que pudesse lhe dizer: “Calma, você entende de branding, mas não de economia.” E na economia, o efeito borboleta é real — impactos aparentemente pequenos, em decisões macro ou micro, podem gerar consequências gigantescas ainda mais quando é feita pela maior economia do mundo.

Esse tipo de reação em cadeia, no qual um país como os Estados Unidos impõe tarifas e os demais “big players” respondem, é um velho conhecido dos estudiosos do comércio global — e os efeitos costumam ser profundos. Quando isso acontece, as engrenagens do comércio internacional começam a travar. Cadeias de suprimentos, que conectam fábricas, empresas e consumidores em diferentes países, sofrem interrupções. Os preços de produtos importados sobem, e o ambiente de incerteza se intensifica. Empresas, temendo o pior, cortam investimentos, congelam contratações e, em muitos casos, reduzem suas operações.

Como já se viu na década de 1930, o comércio internacional não é um jogo de ganha-perde. Quando um país ergue barreiras, todo o sistema sofre. As perdas se espalham e atingem a todos: governos, indústrias, trabalhadores e consumidores.

O risco mais grave, porém, não está apenas nas tarifas em si, mas no que elas representam: uma ruptura na confiança entre as nações. Quando os países deixam de cooperar e passam a agir de forma isolada, as crises locais ganham dimensão global. Assim como no passado, há um perigo concreto de que, ao tentar se proteger, as nações acabem alimentando uma nova recessão mundial — ainda mais profunda e difícil de conter.

A lógica das tarifas recíprocas pode parecer funcional na teoria — impor sanções até que os parceiros cedam —, mas, na prática, desencadeia um ciclo vicioso de retaliações, em que ninguém cede sem antes provocar grandes prejuízos. Foi exatamente isso que aconteceu nos anos 1930, e é esse mesmo padrão que se repete agora, em 2025 — e, infelizmente, ninguém parece disposto a dizer a Trump: “Não é assim que se atrai empresas para os Estados Unidos.”

“A reestruturação dos padrões de comércio e finanças internacionais têm hoje uma grande oportunidade.”

Por Vítor Ribeiro.

Em julho de 1944, durante a conferência de Bretton Woods, em New Hampshire, nos EUA, Fred Vinson, membro da delegação americana, declarou que o grande desafio do encontro era analisar se as nações conseguiriam “andar juntas, resolver nossos problemas econômicos, a caminho da paz”.

Por quase 1 século, os frutos da conferência forneceram as engrenagens e o óleo para a economia global, sustentando toda uma arquitetura financeira e de comércio que, ainda que com inegáveis tropeços, promoveu prosperidade e afastou o globo da guerra generalizada.

Vinson, que futuramente tornar-se-ia Presidente da Suprema Corte americana, clamou por cooperação entre os países, deixando um alerta: “algumas vezes, certos problemas podem parecer mais importantes em determinado dia”, o que desviaria a atenção do fato de que questões complexas não são resolvidos com atos isolados.

É irônico, portanto, que parta dos próprios EUA, arquitetos maiores e um de seus principais beneficiários, investida tão severa contra a estrutura comercial e financeira erigida.

Em 02 de abril, Donald Trump, presidente americano, declarou ao mundo o “Liberation Day”. Aqui, a alforria não seria concedida a escravos, prisioneiros ou reféns. Os cativos a quem Trump daria a liberdade seriam os próprios cidadãos americanos, a quem o mundo vinha “há décadas saqueando, pilhando, estuprando e roubando, por nações vizinhas e distantes, tanto aliadas quanto adversárias”.

A estratégia, cujo objetivo, segundo Trump, é não apenas fazer dos EUA um país rico, mas um país “bom e rico!”, consiste em aplicar tarifas de 10% “across the board”- ou seja, abrangendo praticamente todas as importações, independente de origem – e, além disso, presentear os “infratores contumazes”, grupo de 57 patifes com os quais o déficit comercial americano é severo, com as chamadas “tarifas recíprocas”, em percentual que varia em frequência e velocidade acelerada, praticamente garantindo a desatualização desse texto quando ele for publicado.

Como referência, na apresentação original, a União Europeia (EU) seria taxada em 20%, enquanto nações do sudeste asiático, como o Vietnã – outrora beneficiárias dos movimentos de reshoring e friendshoring iniciados pelos próprios EUA -, sofreriam tarifas próximas a 50%. Sobre a China, por sua vez, a barreira seria de 34%. Não, 104%. Opa, não mais. 125%. You know how this goes by now…

A metodologia considera uma razão entre o déficit comercial dos EUA com o país e o volume da corrente de comércio entre eles, ponderada por um fator de redução. De forma simplificada, abarca ainda a elasticidade da demanda de importação americana e o grau de repasse esperado das tarifas para os preços. Tem cara de conta de padaria? You tell me…

O “Tarifaço” imposto por Trump não é um movimento isolado ou mesmo surpreendente. Desde sua primeira corrida presidencial, o governante deixa clara sua insatisfação com o déficit comercial do país, o qual atribui unicamente ao “roubo”. Sua visão ignora dinâmicas internas do país, que, de forma similar a outras economias desenvolvidas, tem sua atividade concentrada cada vez mais em serviços. Isso, inclusive, se reflete nas transações com os mesmos países, em que os EUA apresentam superávits em serviços amplos e recorrentes.

A resposta não tardou a vir, com os atingidos se alternando do clamor por mais tempo e convites para negociação, especialmente de países asiáticos muito dependentes do comércio com os EUA, a posturas mais firmes, como da UE, que prometeu paridade na resposta. Classificando as tarifas como “bullying” e “coerção”, o governo chinês prometeu não ceder e devolveu com os mesmos 125% de taxação.

De lá para cá, alternando incerteza, temor de recessão e receio de inflação, o vermelho tomou conta dos terminais. Com gráficos chicoteando e leituras emulando montanhas russas – com quedas de fazer inveja a qualquer Busch Gardens -, o pânico não poupou geografia, mercados ou ativos. Houve apenas alívio momentâneo após o anúncio, por Trump, de uma moratória de 90 dias nas tarifas recíprocas válidas a todos, com exceção da China.

No S&P 500, queda acumulada de 3,8% desde o dia 02 (mesmo após os fortes ganhos registrados entre terça e quarta desta semana). Das empresas componentes do índice, apenas 40 registraram ganhos no período, enquanto 460 viram seu valor de mercado cair. No total, fala-se em perdas superiores a US$10 trilhões.

Entre as commodities, o preço do petróleo, já penalizado por anúncio de antecipação de produção por parte da OPEP+ no início da semana, mergulhou ainda mais, perdendo 13% de seu valor desde o início do mês. O dólar e as Tresuries, títulos do governo americano, usualmente utilizados como “safe heaven” pelo mercado, também sofreram.

Momentos de estresse exacerbado tendem a levar a questionamentos relevantes, e, aqui, para além das manchetes apocalípticas, mudanças significativas podem estar de fato ocorrendo. Ou, ao menos, tendo espaço para ocorrer. A reestruturação dos padrões de comércio e finanças internacionais, anseio antigo de nações emergentes e, acima de tudo, da China, tem, hoje, uma de suas melhores oportunidades de tomar forma.

No campo financeiro, o isolamento americano pode reforçar as iniciativas de desdolarização. O dólar é soberano nas transações internacionais, sendo utilizado em mais de 90% das trocas, mas cada vez mais há clamores por sua redução. O BRICS, por exemplo, vem discutindo a implementação de uma moeda própria, “a Unidade”, lastreada em ouro, a ser utilizada nas transações entre os membros. A forte taxação sobre a UE tende a impulsionar o bloco a acelerar suas medidas de estímulo, fortalecendo o euro frente ao dólar. Ainda que um dólar mais fraco conste entre os planos de Trump, a perda da influência que a divisa hoje possui como reserva e meio de troca é risco significativo a se ponderar.

Os títulos soberanos dos EUA, considerados os ativos mais seguros do mundo, podem também ter sua reputação arranhada ou mesmo ser utilizados como armas de retaliação. China e Japão são grandes detentores dos títulos, e poderiam, como tática de negociação, inundar o mercado, derrubando o valor e fazendo o custo de rolagem da dívida disparar.

No campo monetário, o duplo impacto das tarifas – ao mesmo tempo recessivas e inflacionárias – dificulta o trabalho do FED, jogando ainda mais incerteza sobre os rumos da curva de juros americana e, consequentemente, sobre a tomada de decisão dos investidores.

Last, but not – at the slightest! – the least, os EUA, ao fechar suas portas, podem forçar a mão das demais nações, jogando-as não umas contras as outras – convicção disseminada entre o apparatchik MAGA -, mas sim umas a favor das outras. O desenvolvimento de novas rotas de comércio, ou mesmo o fortalecimento de iniciativas já existentes (caso do Belt and Road Initiative chinês), ainda que longe de ser de implementação trivial, é uma possibilidade real. Quando o grande interessado é um colosso com 1,6bi de habitantes desesperado para – e capacitado a – reativar sua economia, o “possível” tende ao “provável”.

Ao anunciar o Liberation Day, Trump fez alusão ao período de 1789 a 1913 como a era “mais próspera dos EUA”. O problema com recortes históricos é que se tratam justamente disso: recortes. Uma fotografia desse período ignora eventos – como a formação de nações, caso Itália e Alemanha, e arquiteturas daí derivadas -, desconsidera contextos – uma China estrangulada por Tratados Desiguais -, e, acima de tudo, faz pouco do que veio depois.

O mundo pós-1913 – que, do ponto de vista econômico, culminou em Bretton Woods – foi generoso com os EUA. Agora, porém, no afã de forçar negociações nos próprios termos, Trump pode acabar indo à mesa sem as principais cartas que o país conquistou de lá para cá. No fim do jogo, o pós-2025 pode acabar não sendo celebrado em New Hampshire.

Envie-nos seu feedback em contato@wowgeopolitica.com.br

Interessado em se conectar com leitores curiosos e bem-informados? Anuncie conosco!